www.bank-ombudsman.kz

www.bank-ombudsman.kz

office@bank-ombudsman.kz

office@bank-ombudsman.kz  +7 (727) 261-22-16

+7 (727) 261-22-16

+7 (708) 983-30-16

+7 (727) 983-30-16

www.bank-ombudsman.kz

office@bank-ombudsman.kz +7 (727) 261-22-16

С 3 марта 2023 года граждане, имеющие просрочку по займам и микрокредитам, смогут подать заявление на процедуру банкротства. Обязательное условие – прохождение должником процедуры урегулирования проблемной задолженности.

Fingramota.kz расскажет подробнее, что делать заемщикам, в случае возникновения просрочки по займам и микрокредитам.

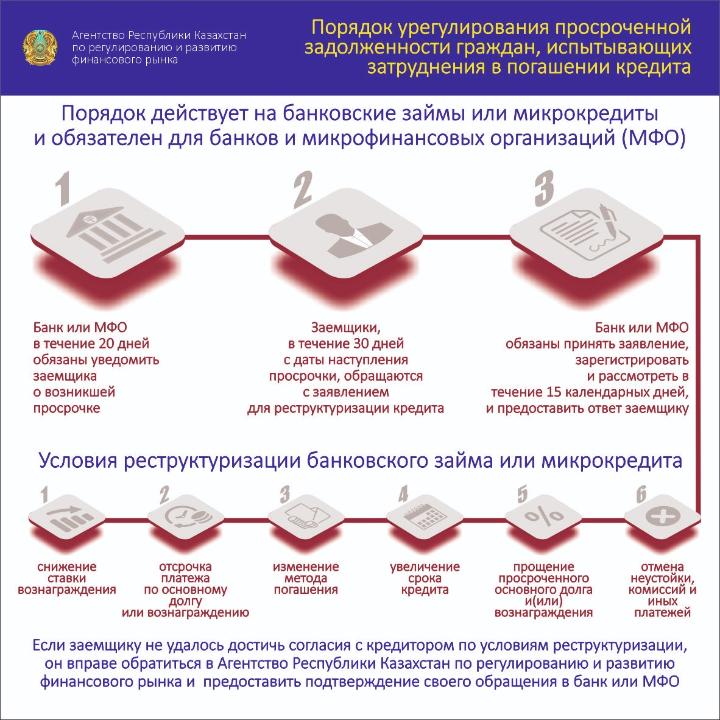

С 1 октября 2021 года в Казахстане действует порядок урегулирования проблемной задолженности граждан, испытывающих затруднения в погашении кредита. Банки и микрофинансовые организации (МФО) обязаны его исполнять и рассматривать заявления должников на реструктуризацию их займов и микрокредитов.

За 2022 год кредитными организациями рассмотрено 708,7 тыс. заявлений заемщиков, из которых одобрена реструктуризация 74,5% обратившимся – 527,8 тыс. заемщиков.

По требованию Агентства по регулированию и развитию финансового рынка (далее – Агентство) кредитные организации актуализировали внутренние нормативные документы, учитывающие обязательный порядок урегулирования просроченной задолженности по займам и микрокредитам. На официальных интернет-ресурсах, в социальных сетях и в мобильных приложениях банки и МФО размещают информацию о механизме урегулирования просроченной задолженности, а также открывают дополнительные горячие линии для консультации заемщиков по вопросам реструктуризации кредитов.

Алгоритм действий заемщика и кредитной организации

Согласно порядку, кредитор (банк или МФО) обязан уведомить заемщика о возникшей просрочке в течение 20 дней с момента ее наступления. В уведомлении кредитные организации информируют граждан о том, что необходимо:

В свою очередь, заемщики, у которых возникла просрочка, должны в течение 30 дней с даты ее наступления подать заявление в кредитную организацию для реструктуризации займов и микрокредитов. В заявлении необходимо указать причину возникшей просрочки и предложить свои варианты возможной реструктуризации, предоставить подтверждающие документы, свидетельствующие о снижении доходов и невозможности оплачивать по своим обязательствам. Заявление заемщика подлежит обязательному приему, регистрации, учету и рассмотрению банком и МФО. Кредитор рассматривает заявление в течение 15 календарных дней, после чего, обязан предоставить ответ. В случае положительного ответа банк или МФО предоставляют заемщику предложения по изменению договора займа. В случае отрицательного ответа, они должны обосновать причины отказа.

Именно заемщик предоставляет кредитору информацию о своем финансовом и социальном положении, он должен документально подтвердить факт снижения либо отсутствия доходов, в связи с чем он не может в полном объеме исполнять свои обязательства. Если запрашиваемые документы не будут приложены к заявлению, то кредитная организация вправе оставить заявление заемщика без рассмотрения.

Что представляет собой реструктуризация?

Это изменения условий действующего кредита для тех заемщиков, которые оказались в сложной финансовой ситуации. Банк или МФО могут предложить заемщику:

Внесение изменений в условия договора осуществляется в течение 15 календарных дней со дня принятия такого решения банком или МФО.

Если заемщику не подошли условия, предложенные кредитором?

В случае, если достичь согласия с кредитором по условиям реструктуризации займа не удалось, заемщик вправе обратиться в Агентство РК по регулированию и развитию финансового рынка. При этом обязательно нужно предоставить подтверждение обращения заемщика в банк или МФО и недостижения взаимоприемлемого решения.

Также должники для урегулирования разногласий, возникающих из договора ипотечного займа, могут обратиться к банковскому омбудсману в соответствии с Законом о банках.

Агентство на основании обращения заявителя проведет документальную проверку в отношении кредитора и предоставит оценку действий банку или МФО. В этот период кредитная организация не вправе начинать процедуры взыскания заложенного имущества должников, относящихся к социально уязвимым слоям населения (СУСН).

Подробнее о едином порядке урегулирования задолженности вы можете узнать, обратившись в Агентство через call-центр по номеру «1459», или мобильное приложение «Fingramota Online».

Источник: https://www.gov.kz/memleket/entities/ardfm/press/news/details/503614?lang=ru